車を買うときに現金で買われる方は全体の3割ほどです。

基本的にはローンなど組まれる方が多いのですが、ローンやリース・残クレなどいろいろあって何が自分に合っているかわからないというかともいるかと思います。

ここではそれぞれのメリット・デメリットを解説していきたいと思います。

(カーシェアリングは個人で買うわけではないので今回は割愛します)

目次

①ローンについての基本情報

ローンは多額の購入資金を用意しなくても、自分の支出や収入に合わせて購入できます。

ライフスタイルに合わせて月々の支払い金額を抑えて回数を多く設定したり、頭金を入れることで回数を減らすこともできます。

もちろん金利を払う必要はありますが、手元に資金がなくても、車を手に入れることが可能になります。

ただし、車のローンは誰もが必ず借りられるわけでもありません。

審査を受けて返済能力があると判断されないと借り入れることはできません。

そのために審査で収入や勤続年数など信用情報から支払い能力を調べます。

審査において、正社員以外の方や年収200万円以下の方、現在の仕事に就いて1年未満の方は審査に通りづらい傾向にあります。

または、年収に占める返済額の割合が35%~40%と高すぎる場合も返済能力に不安があると判断されてしまうでしょう。

②銀行ローンのメリット・デメリット銀行ローンは、

銀行ローンは、銀行が貸付を行うローンの事を指します。

メリット

- 金利が安い

- 自分名義なので借り換え・買い替えがしやすい

- 住宅ローン利用時は特別金利がある可能性も

デメリット

- 審査が厳しい

- 1~3週間ほど時間がかかる

となっております。

最大のメリットは金利が低く、大体2%台が相場になっています。

さらに所有権がつかないので所有者も自分のままなので、買い替えの時などに銀行から書類をもらったりする必要がなくなります。

また、住宅ローンを組んでいる金融機関を利用した場合は、特別に低い金利で車のローンを組めるケースもあるでしょう。

ただし、ローンの中では一番審査が厳しく、①で記載した通りにくい方はほぼ厳しいと思った方が良いでしょう。

何よりも審査に時間がかかります。

仮審査だけで1週間弱かかり振込まで合わせると2-3週間かかることもあります。

新車であれば問題ありませんが中古車の場合取り置きができないことの方が多いので、待っている間に売れてしまう可能性があります。

その場合はディーラーローンを仮審査まで行い、銀行ローンが落ちてもそちらを使うよとしておけば先に買うことが可能です。

③ディーラーローンのメリット・デメリット

ディーラーローンは、車を購入したディーラーの間で契約可能なローンの事を指します。

トヨタやホンダなどのメーカーや、ディーラーと取引のある信販会社に毎月の返済をしていきます。

メリット

- 審査時間が短い

- 乗り換えの際同じディーラーであれば書類が少なくなる

- ローンの使用で購入額の割引が受けられるかも

デメリット

- 銀行ローンに比べると金利が高くなる

- 所有権がつく(所有者がディーラーになる)

一番のメリットは審査時間が短いという事です。

大体30分~1時間もあれば審査結果がわかりますので、欲しいと思った車がその場で買えます。

銀行ローンと違いディーラーと銀行を何往復しないでも済むのも良いですね。

また、○○トヨタが所有者であった場合そこで乗り換えをすると必要書類は○○トヨタが準備してくれますので、自分で準備する書類が少なくなります。

自社ローンを使ってもらうとその何%かはディーラーの利益になりますので、その分値引き交渉が受け入れてもらいやすくなります。

ただし、金利は銀行ローンに比べると少し高く、ほとんどが3%台からとなっており、高い場合は8%近いものもあります。

ただし、最近では車種ごとの特別金利を設けている場合もあり、一概に高いともいい切れないため、ディーラーに確認してみてみた方が良いでしょう。

また、所有権(所有者がディーラーや信販会社)になるので、売却する際には完済確認後に所有権解除の書類をもらうなど手続きが必要になります。

④自社ローンのメリット・デメリット

自社ローンは中古車販売店が自身の審査基準で提供しているローンの事を指します。

メリット

- 審査落ちしにくい

- 納車までが早い

デメリット

- 金利が一番高い

- 保証人が必要なケースが多い

銀行やディーラーローンの場合、信用情報などをもとに判断していくので直近5年以内で支払いの滞納があった場合や街金(レイクやアコムなど)で借りている場合も審査が通らないことがあります。

しかし、自社ローンの場合は販売店が独自に審査基準を設けているので滞納があっても街金で借りていても審査が通りやすいです。

さらに本部や信販会社からの入金を待つ必要もなく納車まで素早く行えるのもメリットです。

自社ローンを使われる方は、通常のローンが組めない方が多いのでリスク回避で金利を高めに設定しています。

大体は10%を超えていると思います。

そして、保証人も必要になってくるケースが多いです。

もちろん不要な会社もありますので一概には言えませんが、保証人が用意できない方は保証人不要のローン会社を探しましょう。

⑤リース(サブスク)のメリット・デメリット

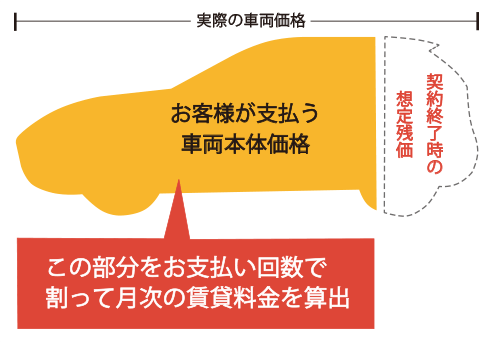

カーリースは契約満了時の車の価格(残価)を設定し、残価を除いた金額を毎月のリース料金(月額料金)として支払うしくみです。

大前提としてリース(借りる)なので、あくまで車屋が持っている車両を貸し出している状態になります。

イメージとしてはこのような感じです。

メリット

- 支払いに自動車税や車検費用等維持に必要なほとんどが含まれている

- 頭金が不要になることが多い

- 利息がない

デメリット

- リース(借りる)しているだけなので自分の車にならない

- 契約終了時に違約金が発生する可能性がある

- 残価清算のリスクがある

一番のメリットは、車検や税金などの支払い義務はリース会社にあり、その費用も含め払っているためリース期間中に大幅な出費が少ない事です。(任意保険や駐車場代は別)

頭金も原則不要なことが多く、税金や登録費用なども含めてリース代に計算されることがほとんどです。

また、ローンではなくレンタルなので支払いに金利が発生しないのも大きいのではないでしょうか。

一方で、リース契約時に〇年後の残価を設定するわけですが、距離数制限や状態制限がかかります。

何かというと、例えば5年間5万kmを想定して残価額を算出するため、実際8万km走ってしまえば想定額より安くなってしまいますのでその差額を解約時に追加で払う必要があります。

また、事故などを起こした場合も同様で、事故や大きく傷ついた想定で残価額を設定していないため返却時その分を追加で支払う必要が出てきます。

リース車両は部品の交換や改造は原則できませんので、もし変えるのであれば傷をつけず返却前に原状復帰をしなければなりません。

またリース車両に関しては返却しなければならないため、金額に納得できないからとどこかに売りに行くことはできません。

⑥残クレのメリット・デメリット

残クレは新車ディーラーや一部の中古車販売店で利用可能なローン契約の事を指します。

では②~④で説明した普通のローンと何が違うのかというと、車両価格から契約満了時の車の価格(残価)を設定し、その差額を月々のローンとして支払うことになります。

リースとの違いはあくまで購入になりますので、税金や車検等はお客様負担になります。

メリット

- 月々の支払いを抑えられる

- 一定周期で乗り換えたい人にはお勧め

- 残クレ終了時に返却・購入・乗り換えが選べる

デメリット

- 契約終了時に違約金が発生する可能性がある

- 残価清算のリスクがある

- 残価保証で損をすることもある

メリットとしては税金などは計算に入れない価格のローン払いになるので月々の支払いが安くなります。

車両状態に特に問題がなかった場合車返却時にも費用が掛からないため、乗り換えがスムーズにできます。

最終支払い月にもう車に乗らないのであれば返却。

その車両をこれからも乗っていきたい場合は購入。

または乗り換えという3パターンを選べることもメリットの一つにあります。

これはカーリースの方でも説明しましたが、残価設定はあくまで想定の状態での話になるので、距離がかさんだり事故してしまった場合は追加での支払いが発生します。

また残価保証は予想の金額になるため実際は相場が上回っている場合は契約者が損をする可能性もあります。

逆に予想より相場が下回った場合は追加料金が発生することもあるため注意が必要です。

最近では残価を払ってくれるのであれば買い取り店に売ってもいいよという会社も増えてきましたので、それも選択肢の一つに入れてみるのもいいでしょう。

⑦まとめ

今回は現金以外での車の買い方を解説していきました。

一概にこれが良いということはなく、収入状況や生活などで自分に合った買い方を選択するのが一番です。

ではまとめていきたいと思います。

将来に不安を残したくない・距離を乗ったり釣りや山など趣味で使うことが多い人

車をいじりたい人は:通常ローン

金利が安いのは銀行〉ディーラー〉自社

他でローン審査通らなくても自社であれば可能性はあり

月々の支払いを抑えあまり距離のらない人なら:カーリース・残クレ

車検や税金で大きく費用が掛かるのを防ぎたいならカーリース

一定期間で乗り換えていきたいなら残クレ